公会計の概念フレームワークの再検討

―

公的主体のフロー報告への示唆

―

川 村

義 則

*(会計検査院特別研究官・早稲田大学商学学術院教授)

1 .はじめに

本稿は,公会計の概念フレームワークについて,公会計と企業会計のそれぞれのフレームワークを統合 する観点から再検討することを目的とする。

経済主体の活動を計数的に表現する会計は,当該経済主体の組織目的によって設計されるべきものであ るが,一方で組織目的に左右されない構造をもっているともいわれている。会計は,もちろん,最広義に は多様に設計されうるが,一般には,フローとストックという2つの変量によって経済主体の活動を表現

しようとする性格を有している1)。さらに,このストックとフローは,相互に連繋し,1つの体系の中で

完結するものである。すなわち,ある金額のフローの発生は同額だけストックに影響を及ぼし,ストック の変動は何らかのフローとして識別される。

このような会計の構造は,ある組織目的が与えられれば,特定の様式をもつことになる。たとえば,営 利を追求する経済主体である企業と公的サービスを提供する経済主体である公的主体は,それぞれ異なる 組織目的を有しており,この結果,それぞれに適合する会計の体系が異なってくると指摘されている。

本稿において採用する立場は,会計には,すべての種類の経済主体にとって共通する構造がある一方 で,特定の経済主体が有する特定の組織目的に依存してその内容が異なりうるという立場である2)。すべ

ての種類の経済主体に同一の会計を要求することには無理があるし,一方で,それぞれの種類の経済主体 に別個の会計を設計することも合理的ではない3)。

*

1967年生まれ。早稲田大学大学院商学研究科博士後期課程単位取得満期退学。1994年米国財務会計基準審議会(FASB)ポストグラジュ

エート・インターン,1996年龍谷大学経営学部専任講師,2000年早稲田大学商学部専任講師,准教授を経て,2008年より現職。2008年

より会計検査院特別研究官。これまでに金融庁企業会計審議会専門委員,日本銀行金融研究所客員研究員,公益財団法人財務会計基準機

構基準諮問会議委員などに就任。主な著書・論文は,『グローバル財務報告―その真実と未来への警鐘』(共訳,中央経済社,2009年),

『現代会計学』(補訂,中央経済社,2009年)など。

1)もっとも,フローを重視せずにストックだけに着目する領域の会計も存在する。しかしながら,これはある経済主体について開始貸借対

照表,清算貸借対照表等を作成するなどの実務に限定されており,経済主体の平常時における会計ではない。通常は,事業の継続性を仮 定して,フローとストックの両者を開示している。

2)組織目的の観点から非営利組織体の会計を総合的に分析したものとして,古市(

2004)がある。

3)たとえば,桜内(

2004)は,公会計を組み立てる(とくに予算の取り扱いに関する)アプローチとして,企業会計から出発するアプロー

チと国家経営の観点からのアプローチの2つを提示し,国家経営の観点からのアプローチを採用している。ここで,企業会計から出発す

公会計に企業会計の考え方を導入する努力の歴史は長い4)が,その一方でしばしば公会計に企業会計の

考え方を適用するには限界があるといわれている。しかし,それは企業会計が間違っているためではなく て,企業会計の背後にある考え方を顧みないまま企業会計を形式的に適用しようとしているためである可 能性もある。つまり,公会計に企業会計を無批判に適用するという主張は正しくなくて,企業会計の背後 にあるあらゆる会計に共通する考え方を公会計に適用するという主張こそが正しいのではないかと考え る。以下本稿では,このような視点に立って,公会計と企業会計の概念フレームワークの共通点と相違点 を識別しながら,より上位に存在するであろう統合的概念を模索していこうと思う5)。とくに具体的な題

材としては,公的主体のフロー報告を取り上げ,統合的概念の適用可能性を考えることにする。

2 .公的主体の活動の特徴

公的主体は,税収等を財源として公的サービスを提供する主体である。公的主体は,その活動において 以下のような特徴を有している。

( 1 )公的サービスと税収等との対応関係が間接的・長期的であること

公的主体は,公的サービスの提供に対しては,直接に対価を受け取ることはない。対価は,包括的に税 収等の形で収受するとみることができる。提供される個々のサービスに対して明確に対価を跡づけること は難しいが,公的サービスは包括的・長期的には税収等によって補償されなければならない。このような 特徴は,公的主体が提供するサービスの多くが公共財と呼ばれ,受益者負担の原則を貫くことが困難であ ることに起因している6)。

このような公的サービスの特徴から,公的サービスの提供に要する原価をどのように収益と結びつける かを判断することが困難となる。企業会計の場合であれば,費用収益対応の原則に基づいて,製品等また は期間を媒介としながら費用と収益の対応を図ることができる。一方,公会計の場合,公的サービスの提 供と税収等の間に短期的な対応関係を見出すことが困難な場合が多いことから,公的サービスの提供と税 収等は,それぞれ独立に会計処理が行われるにとどまり,両者の対応関係を表示しない場合も多い7)。

( 2 )報告主体概念が明瞭でないこと

また,公的主体は,自らが自律性をもった主体であると同時に,より上位の公的主体によって直接的ま たは間接的に統制されている主体(被統制主体)である場合もある。たとえば,地方公共団体は,独立の 公的主体としてとらえることができるが,同時に,国というより上位の公的主体によって何らかの面で統 制されている主体としてもとらえられる場合がある。もちろん,通常の状況においては,地方自治体は財 政の独立が求められているが,一定の状況下においては,国からの財政的支援を受ける状況となる可能性

4)すでに1802年に,米国の第3代大統領Thomas Jeffersonが公的主体の会計への企業会計の導入を望む書簡を当時の財務長官に送ってい たという(Walker 2004)。

5)この問題は,国際公会計基準審議会(IPSASB)の周辺においても議論されており,公会計基準に「セクター中立(sector-neutral)」の観

点に立って企業会計の考え方を積極的に導入する立場を巡って,賛否両論が展開されてきた(この問題については,平成21年8月に関係

諸機関を訪問調査しており,別途調査報告書を公表する予定である)。

6)このような問題は,GASB(1987)では,「交換関係の欠如」として整理されている。

7)たとえば,行政コスト計算書と純資産変動計算書を別個独立の計算書として開示し,税収との対応関係を同一の計算書において表示しな

もある。一方,より下位の主体(公企業等を含む)に対しては,資本関係等を通じた明確な支配従属関係 を認めることが可能な場合もあるが,資本関係以外の手段で支配従属関係を構築している場合もあり,後 者の場合にはそのような関係の存在を把握することが困難な場合もあろう。

この状況は,親会社が子会社を支配して企業集団を形成する企業を対象とする企業会計の場合と対比し て考えることができる。企業会計の場合には,共通の支配(common control)下にある企業集団を会計上

の報告主体(reporting entity)ととらえ,この報告主体について財務報告を行う。公会計の場合,このよ

うな共通の支配下にある経済主体の範囲を明確に定めることが困難な面がある。このため,公的主体につ いては,企業のように共通の支配に基づく報告主体を定義することが困難であり,報告主体を複数の観点 から定義して範囲の異なる複数の財務諸表を作成する試みが行われており,さらに異なる報告主体間の取 引については,通常の企業会計において想定することができないような会計上の問題が生じてくる。

( 3 )組織規模が大きく管理可能性のレベルが異なること

さらに,公的主体は,経済活動の規模が著しく大きい場合もあり,そのような場合においてはその活動 を分割して管理可能なレベルにセグメンテーションを行う必要性が認められる。この場合には,たとえば 国の省庁別財務書類などが該当するであろう8)。この実務は,企業会計でいうセグメント情報の作成と類

似しており,また,前述の報告主体概念の問題も関連している。このような共通の支配下における報告主 体の内部を構成する単位については,独立の報告主体とは異なる会計の問題が生ずる。すなわち,このよ うな内部の構成単位については,内部的な管理会計の問題が付随してくるとともに,市場規律が働きにく い内部取引の会計処理問題が発生してくる。たとえば,財務報告と予算管理や業績評価との連携,構成単 位間の相互扶助の会計処理問題(授受されるサービスが公共財で,競争原理が働かない場合が多い)など が想定される9)。とくに,公会計における予算統制による内部管理は,財務報告との一体性が広く認めら

れてきたという歴史を有している。公会計においては,内部管理重視なのか外部報告重視なのかという二 項対立的な議論が行われることも少なくない。また,市場の評価を伴わない取引データを累積させて作成 した財務諸表が提供する情報に,企業会計が提供する情報と同等の有用性を見出すことができるのかも不 明である。

公会計のデザインは,以上のような公的主体の行う経済活動の特徴をふまえたものでなければならない はずである。しかしながら,先述したように,企業会計と同一であることを前提に公会計にアプローチす ることも,また公会計が企業会計と全く異なることを前提にアプローチすることも,ともに生産的な結論 に結びつくことを保証するものではない。本稿では,このような従来のアプローチとは一線を画して,公 会計と企業会計に共通するより一般的な会計の観点から議論を進めていきたいと考えている。

8)詳しくは,東(

2006)などを参照。

9)米国の連邦政府機関の会計基準を定める米国連邦政府会計基準諮問委員会(FASAB)では,財務報告の目的として,外部利用者のみな

らず内部利用者の視点も明示的に反映されている(FASAB 1993, paragraph 23)。これは,財務会計基準審議会(FASB)と政府会計基準審

議会(GASB)の管轄する領域である企業,民間非営利法人,地方政府とは異なる視点とされている。これらの領域では,内部者が必要

3 .公会計の目的

本節では,前節において整理した公的主体の活動の特徴に基づいて,公会計の目的がどのように整理さ れてきたかについて検討する。

まず,いくつかの文献を参考に,公会計の目的についてどのように考えられてきたかについて述べ,公 的主体の活動の特徴との呼応関係,さらに企業会計の目的との比較によって,公会計の目的と企業会計の 目的とを統合する概念を模索する。

( 1 )公会計の目的に関する諸説

会計の目的には,(企業会計の場合であっても)複数の目的が存在しうる。本来は,複数の目的を達成 するためには当該複数の手段が用意されるべきであるが,会計では,一般に,単一のシステムが模索さ れ,この単一のシステムによってできるだけ広範な目的の同時達成が期待されている。このような考え方 は,会計システムを複数用意することが社会的にみて大きなコストを生み出すという前提があるためであ ろう。

公会計の概念フレームワークとしては,米国の政府会計基準審議会(GASB)から公表されたものが先

駆的な成果である。GASBの概念フレームワーク(GASB 1987)では,公会計の目的は,以下のように定

められている。

)財務報告は,以下のような役立ちをつうじて,公的説明責任の履行という義務を政府が全うするのを

支援し,またその説明責任の履行状況を利用者が査定するのを可能にするものでなくてはならない。 a.財務報告は,当該年度の歳入が当該年度のサービスを賄うのに十分であったかどうかを明らかに

する情報を提供するものでなくてはならない。

b.財務報告は,法的手続に従って採択された当該政府機関の予算に準拠して資源が調達され利用さ れているかどうかを明らかにするものではなくてはならない。財務報告はさらに,その他の財政 関連法規や契約で規定された条項が遵守されているかどうかを明らかにするものでなくてはなら ない。

c.財務報告は,政府機関におけるサービス提供の努力,コストおよび成果を,利用者が査定するの に役立つ情報を提供するものでなくてはならない。(paragraph 77)

*財務報告は,政府機関における当該年度の活動成果を利用者が評価するのを支援するものでなくては

ならない。

a.財務報告は,財務的資源の調達源泉と使途に関する情報を提供するものでなくてはならない。 b.財務報告は,当該政府機関が自らの活動に必要な資源をどのように調達し,またその資金需要を

どのように賄ったかについての情報を提供するものでなくてはならない。

c.財務報告は,当該年度の活動の結果,当該政府機関の財政状態が改善されたのか,悪化したのか を明らかにするのに必要な情報を提供するものでなくてはならない。(paragraph 78)

+財務報告は,政府機関における提供可能なサービスの水準および支払時期の到来した債務の支払能力

を,利用者が査定するのを支援するものでなくてはならない。

でなくてはならない。

c.財務報告は,資源に対する法律上または契約上の制約および資源の潜在的損失のリスクを開示す るものでなくてはならない。(paragraph 79)

次に,米国の連邦政府会計基準諮問委員会(FASAB)の概念フレームワークでは,以下の4つの財務

報告の目的が識別されている(FASAB 1993, paragraphs 105-150)。

)予算準拠(budgetary integrity)――連邦財務報告は,税収その他の手段で調達した収入および特定年

度の政府予算を立案する執行法および関連法令に準拠して行われる支出に関して公的に説明するとい う政府の義務を履行するために役立つものでなければならない。

*事業遂行(operating performance)――連邦財務報告は,利用者が報告主体のサービス提供に関する

努力,コストおよび成果,これらの努力と成果の財源の状況,ならびに当該主体の資産および負債の 管理の状況について,評価する上で役立つものでなければならない。

+受託責任(stewardship)――連邦財務報告は,利用者がある期間における政府の事業および投資が国

土にもたらす影響,およびその結果として政府および当該国の財政状態がどのように変動してきたか および変動しうるかを評価する上で役立つものでなければならない。

,システムとコントロール(system and control)――連邦財務報告は,利用者が財産管理システムおよ

び内部会計および行政コントロールが妥当であるかどうかを理解する上で役立つものでなければなら ない。

さらに,国際公会計基準審議会(IPSASB)から2008年9月に公表されているコンサルテーションペー

パー「公的主体による一般目的財務報告に関する概念フレームワーク」では,公的主体による財務報告の 目的は,次のように述べられている。

すなわち,財務報告の目的は,一般目的財務報告の利用者および彼らの情報ニーズとの関連で決定され る。利用者には,納税者,料金支払者および同様の「非自発的」資源提供者,市民その他の政府が提供す るサービスの受益者,議会および監督機関,選挙されたまたは任命された役職者およびそのスタッフ,国 際機関を含む寄付者およびその他の自発的な資源提供者,国家統計および政府統計関係者,政府発行の債 券その他の債務証券の購入者を含む現在および潜在的な機関与信者および個人与信者,「対価を支払う」 サービス消費者,取引先および職員,メディア,ならびにこれらの利用者の代表およびアドバイザー,が あげられている(IPSASB 2008, paragraph 2.3)。

これらの利用者は,次の3つのグループとして整理されている(paragraph 2.7)。

> サービス受益者およびその代表者

> 資源提供者およびその代表者

> 特定利害関係者集団およびその代表者を含む,その他の関係者

そのうえで,3つのグループごとに情報ニーズが識別され,そこから一般目的財務報告の目的が識別さ

れている。すなわち,公的主体の財務報告の目的は,一般目的財務報告の利用者が説明責任のために,ま た,資源配分に関する意思決定や政治的・社会的な意思決定を行うために有用な,当該報告主体に関する 情報を提供することであるとされている(paragraph 2.22)。

> 受託責任または説明責任の遂行が重視されていること

> 利用者の意思決定のために有用な情報を提供することが公会計の目的として指摘されていること

なお,予算準拠については,FASABが明確にその目的の一つとしている一方で,IPSASBコンサル

テーションペーパーではとくに目的の一つとして言及されていないなどの立場の相違がみられる。

( 2 )主要論点の再検討――企業会計と公会計との統合

このように,公会計の目的について,主要な概念フレームワークを検討しただけでも,多様な設計が可 能であることがわかる。本項では,このような多様な公会計の目的を整理するために,主要な論点につい て再検討を行うことにする。

(ア) 集約数値の開示

企業会計の場合,営利性という組織目的から派生して,その活動を評価するための利益が重視される。 利益は,投資家等の情報の利用者が意思決定を行う上でも有用と考えられ,さらに事後的な所得配分の局 面においても利用されている。すなわち,利益は,企業会計において,一般に,企業の業績の評価,当該 企業に関する投資等の意思決定を支援する情報の提供,企業が稼得した所得の配分などの複数の目的のた めに役立っていると解されている。利益の開示は,企業自体の組織目的に合致し,また利害関係者に固有 の目的にも合致する。財務諸表においては,企業が生み出すアウトプットとしての利益をそのまま開示す ればよい。

これに対して公会計の場合,公的主体が生み出すアウトプットの評価をそのまま財務諸表に織り込むこ とができない場合が多い。アウトプットの評価も,利害関係者にとって様々であり,企業会計でいう利益 のような集約数値を一意的に定式化することは困難である10)。したがって,アウトプットの評価は,利用

者にゆだねるべきとも考えられ,その評価を支援するために必要な情報を提供することが公会計の目的と なる。さらに,そのような利用者が行う評価のための指標としては,財務情報だけでは不十分であり,非 財務的情報をも活用すべきであるなどと議論されている(宮田2001)。

このように,組織目的と財務報告目的との間に直接的・直線的な関係を想定することができる企業会計 に対して,公会計では,組織目的と財務報告目的との関係は間接的・複線的である。

もっとも,集約数値の開示については,企業会計でも,最近では別の方向の議論が行われている。すな わち,ボトムラインに集約される利益に対して過度に重視することなく,その構成要素の開示に焦点を移 そうという考え方である11)。この考え方は,公会計の考え方と整合的である。公会計では,従前から収入

と支出によって一期間における活動内容を表現していたが,最近では,発生主義会計によって生み出され る収益と費用によって一期間における公的主体の活動内容を表現する方向に変化してきた。最終数値(収 益費用差額)は何らかの形で開示されるものの,その構成要素によって開示される内容の方が重視される。

さらに利益の開示を妨げる議論としては,公的サービスの提供に要した原価とそれを長期的・包括的に 補償する税収等との対応関係を切り離す考え方がある。公的サービスを長期安定的に提供していくために は税収等の財源が必要であることもまた明確であり,そのような財源が確保されなければ公的サービスを 持続的に提供していく能力が毀損してしまうことになる。そのためには,収益と費用が長期的に相償する

10)利益に類する集約数値を計算・開示することを妨げるものではないが,それで足りる領域が,企業会計の場合よりもはるかに狭いと考

えられる。

11)包括利益の開示に関する議論が該当する。包括利益を最終数値として開示するよりも,それを構成する収益および費用の分類表示に重

関係を開示することも重要と思われる。具体的にいえば,税収も,適切な期間配分の手続を経た上で収益 として公的主体の業績報告の枠組みに含まれるべきであると考える。

(イ) 説明責任と意思決定

公的主体の財務報告の目的は,利用者にとって有用な情報を提供することにあるとされるが,どのよう な観点からみて有用かは, 説明責任の観点と意思決定の観点に分けられる(IPSASB 2008, paragraph 2.22)。

説明責任(accountability)は,企業会計においても重要視されるが,公会計においては一段高い重要性

がおかれている。その理由については,検討を要するであろう。

そもそも説明責任の源泉がどこにあるかというと,それは一般に財の委託・受託の関係にあるといわれ ている。たとえば,ある財を独立第三者間取引(arm’s length transactions)12)で交換した場合を考えてみる

と,通常,取引後であれば,一方は他方に対して譲渡した財の使途について関与し得ない。したがって, それぞれ説明責任は生じない。これに対して,ある財を受託者に対して委託した場合には,受託者が委託 者に対して説明責任を負う。このケースにおいては,委託者が受託者に対して継続的関与を有している点 が前述の独立第三者間取引とは異なっている。

したがって,説明責任の源泉は,当事者間の継続的関与に求められよう。たとえば,財の受託者は,受 託した財の運用または返還の義務を負い,その過程にあってはいわゆる善管注意義務を負う。寄付を受け た受贈者は,寄付者の意図を遂行する義務を負う。さらに,公的主体は,納税者に対して公的サービスを 提供する義務を負う。このような継続的関与の存在が説明責任の基礎となっている。

企業の場合でも,経営者は,債権者や株主に対する説明責任を負担しているといわれている。しかし, そのコストは,債権者・株主が負担している。つまり,債権者や株主は,説明サービスを受けるために対 価を支払っており13),企業は,その対価に応じた説明義務を負っている。この意味で,通常の交換取引と

異なるところはない。また,潜在的な投資家に対する説明サービスは,資金調達を行う上での調達コスト として広く認識されている。すなわち,説明責任の遂行は,企業の場合,債権者や株主との取引を円滑に 行うために必要な行動であり,経済合理的なものである。

公的主体の場合でも,しばしば納税者に対する説明責任があるといわれている。公的主体の場合,納税 者から継続的に税収を受け取る権利を有しており,納税者に対して説明責任の履行を含めた公的サービス を提供する義務を負担している。やはり説明責任の遂行は,納税者のコストにおいて行われる。

このように,説明責任を関係者が対価を支払って要求する説明サービスの履行義務ととらえると,現状 の説明がしやすくなると考えられる。

企業会計では,現在の債権者や株主に対しては,暗黙のうちに対価を受け取って説明サービスを提供し ているに過ぎない。また,潜在的な株主に対しては,資金調達コストとして説明サービスのコストを負担 している。いずれも,私的契約をベースにした,経済合理的な行動であり,これを特別な義務として識別 する必要はない。

公会計では,税収の一部に説明サービスを提供する対価が含まれていると解することができる。その意 味では,公的主体は当然に説明責任を負うことになる。しかし,法令等で明示されていないと,対価と サービス提供との関係が不明確であることから,説明責任の所在は不明確となってしまう。そのため,議

12)通常の事業の過程において,取引をする意思のある当事者の間で成立するであろう取引をいう。当事者の一方が不利な立場におかれて

いるような強制的な清算取引などは含まない。

会承認等の民主的な手続を経て,公的主体が自己の財政について説明する義務を法令等により課すことが 補完的に必要となっているのであろう。

このように考えると,説明責任をどのように果たすかが次の問題になってくる。そのためには,利用者 の意思決定に役立つように,網羅性,理解可能性等の質的特性を備えた情報が提供される必要があり,こ のレベルの問題となれば,財務報告の領域において十分検討することが可能となる。説明責任を果たすと いうことは,利用者の意思決定に役立つ情報を提供していることに他ならない14)。

(ウ) 発生主義会計の役割

公会計へ企業会計を導入するというとき,しばしば複式簿記の導入と発生主義会計の導入が同時に語ら れることが多い。概念的には,両者は峻別することが可能であるが,現金主義会計においては単式簿記で 足り,現金主義のもとで複式簿記を採用することは原理的には可能であってもその実質的な意義に乏しい からであろう。

公的主体においては,長きにわたり現金主義会計が行われてきた15)。その大きな理由は,現金主義会計

が収支予算の編成と執行の目的に合致していることにある。予算統制の対象である予算執行行為そのもの が会計記録の対象となり,予算執行の観点から財務諸表が作成されることとなる。そこでは,予算目的の ための一貫したシステムが構築されてきた。

一方で,収支予算を核とする現金主義会計の問題点は,多くの論者によって指摘されてきたとおりであ る。たとえば,現金主義会計によって帳簿上把握されるストックは,基本的には現金のみである。このた め,借入金残高や固定資産残高といった重要なストック情報が財務会計システムから自動的にアウトプッ トされない構造となっている。フローの面でも,長期的な投資とそれがもたらす効果との間の対応関係が 追跡できないという問題もある16)。

発生主義会計は,現金収支以外の経済活動をも取引とみて会計記録の対象としている。したがって,発 生主義会計は,現金主義会計よりも,その会計認識の対象が遙かに広い。その意味で発生主義会計が現金 主義会計に対して内部管理の面で優位性をもっていることは確かである17)。また,単なる現金収支の情報

ではない,発生主義の手続によって現金収支以外の情報を織り込んで作成される財務情報は,外部報告の 観点でも優位性を有していると考えられる18)。もっともその一方で,会計認識の対象を広げることによっ

て逆に公的主体の組織目的の遂行との距離が大きくなり,内部管理の面で使い勝手が悪くなるという主張 もある。

発生主義会計の最大の利点は,業績の平準化とそれに伴う予測可能性の向上である。ここでいう平準化 は,担当者による恣意的な操作によるものを指しているのではない。担当者が収益と費用との長期的な関 係を試行錯誤によって模索しながら両者に安定的関係を見出していくことによって,情報の利用者が長期 的な業績のトレンドを予測しやすくなることを意味する。発生主義会計によって財務諸表を作成する場合 には,これを長期的な予測に役立てなければ意味がないし,逆にいえば,過去の短期的な実績の評価のみ

14)藤井(2003)は,米国の2機関が設定する概念フレームワークでは,説明責任が重視されているにもかかわらず,意思決定有用性アプ

ローチが採用されていると指摘している。

15)ここでいう現金主義会計は,利益を計算するための現金主義会計ではない。収支余剰を把握するだけの現金主義会計を指す。

16)もっとも,収支予算上は,投資支出とその財源収入がむしろ対応しているとみることもできる。

17)

Premchand(1995)などを参照。

を強調するのであれば,発生主義会計によらなくともよいはずである。

発生主義会計の情報を活用する側では,作成された財務諸表に基づいて将来の事業計画を加味して将来 の予測財務諸表を作成することが重要である19)。このようなプロセスを通じて,持続的なサービス提供能

力の評価が可能となり,比較的早期の段階で是正措置を講ずることもできるようになる。

(エ) コントロール目的とディスクロージャー目的

予算統制等のコントロールの目的のためには,現金主義会計が役立つ可能性があると主張されている。 他方,すでに検討したように,ディスクロージャーの目的のためには,発生主義会計が役立つと考えられる。

それぞれが別個の目的であると考えると,別々の体系をもったシステムが浮かび上がってくる。ディス クロージャー目的を主として考えるのか,コントロール目的を主として考えるのかというように,いずれ を重視するかは組織の目的によって異なりうる。とくにコントロール目的は,組織の目的に奉仕しなけれ ばならない。このように考えると,ディスクロージャーのための会計システムは,組織の目的を超えて何 か一つのものに収斂していく可能性があるが,コントロールの目的については組織の目的を超えて同じよ うに考えることが困難である。

制度設計に当たって考えられるアプローチとしては,次のようなものがある。

> コントロール目的とディスクロージャー目的を分離する。それぞれの立場で最適なシステムを独立

に開発する。

> コントロール目的に最適なシステムを開発する。それにディスクロージャー目的のシステムを増築

する。

> ディスクロージャー目的に最適なシステムを開発する。それにコントロール目的のシステムを増築

する。

> 最初からコントロール目的とディスクロージャー目的を同時達成するシステムを開発する。

最後の代替案は,両者の目的を達成するための分析の枠組みを設定し,最適なバランスを考えていくよ うなプロセスを経ることになろう。しかし,両方の目的を比較可能な形で定式化するのは困難な作業を伴 う。

第一の代替案が現状では,むしろ現実的な可能性もある。理由の一つは,現金主義予算と発生主義ディ スクロージャーとの間の距離が相当に離れていることにある20)。もっとも,発生主義予算を提唱する意見

も有力に主張されており,予算制度の考え方を変更できるのであれば,代替案の選択も変わってくる。ま た,複数のシステムを同時に運用することも情報技術の革新によって比較的低コストで実施できる環境が 整ってきており,このことも代替案の選択に影響しうる。

4 .財務諸表の体系――とくに公会計におけるフロー報告

発生主義を導入した会計の特徴は,ストックとフローという相互に関連する2つの変量をもって経済主

体の経済活動を表現するところにある。ストックとフローはそれぞれ異なる財務諸表において報告される

19)このような作業は,特別なものではなく,企業会計でいえば,利用者たる投資家が自ら投資する企業の企業価値を推定するプロセスの

一部である。

が,両者を報告する財務諸表は一般に有機的に連携しており,全体として一つの財務諸表体系を構成して いる。

ストックの報告に関しては,資産および負債について一定の観点から認識および測定を行って,貸借対 照表ないし財政状態報告書という一つの計算書に表示する。この点においては,様々な様式が採用または 提案されているとはいえ,フローの報告ほどの多様性はない。フローの報告については,様々な観点から 様々な提案が行われており,ストックの報告に比べると多様性がある。その原因を考えると以下のような 諸点を指摘することができる。

(1) 経済主体の活動区分

(2) 複数の認識基準の設定

(ア) 資本フローと損益フローの区分 (イ) 指定正味財産と一般正味財産の区分

以下,本節では,これらの論点について詳しく検討するとともに,公会計と企業会計を相対的に比較し ながら,両者にフロー報告の面で差異がある場合にはその差異の根幹を探るとともに,より一般的なレベ ルで統合する考え方を模索していくことにする。

( 1 )経済主体の活動区分

特定の経済主体の行う経済活動については,一定の観点からの区分が行われている。

本来的には,経済活動の内容は,個別の経済主体にとって固有のものがあるはずであり,その経済活動 の内容に従って適切な区分が行われ,これに応じて区分したフロー報告を行うことになる。しかしなが ら,同様の活動を行う経済主体間の比較可能性を高めるために,会計では,一般に,ある程度の共通性を 有する経済主体をグループ化して,当該グループ内の報告様式を共通化する努力が払われてきた。そのう えで財務諸表の体系を考えることになる。

企業会計においても,公共事業(電力事業,ガス事業,通信事業など)や金融業(銀行業,証券業,保 険業など)については,それぞれのビジネスモデルに応じた活動区分とフロー報告における区分表示が行 われてきた。さらに,最近では,企業会計一般について,統一的な活動区分の設定と開示を模索するよう になってきている。たとえば,国際会計基準審議会(IASB)は,現在,財務諸表の表示に関するプロジェ

クトを進めており,この中では,企業活動を事業活動と財務活動に大別し,さらに事業活動を営業活動と 投資活動に区分する考え方が示されている。このような区分は,フロー報告を行う業績報告書のみなら ず,財政状態報告書,キャッシュ・フロー計算書においても,一体性を保持する形で行われることが提案 されている(IASB 2008)。

一方,公会計においても,たとえば,わが国の地方公共団体財務諸表作成にかかる基準モデルでは,行 政コスト計算書および純資産変動計算書によってフロー報告を行い,純資産変動計算書はさらに資産形成 充当財源変動の部と財源変動の部とに区分されている。この裏側には,公的主体の活動を,実質的に,事 業活動,社会基盤整備活動および財務活動に区分し,それぞれの活動に属するフローが行政コスト計算 書,純資産変動計算書の資産形成充当財源変動の部,純資産変動計算書の財源変動の部によって開示され ることとなっている。

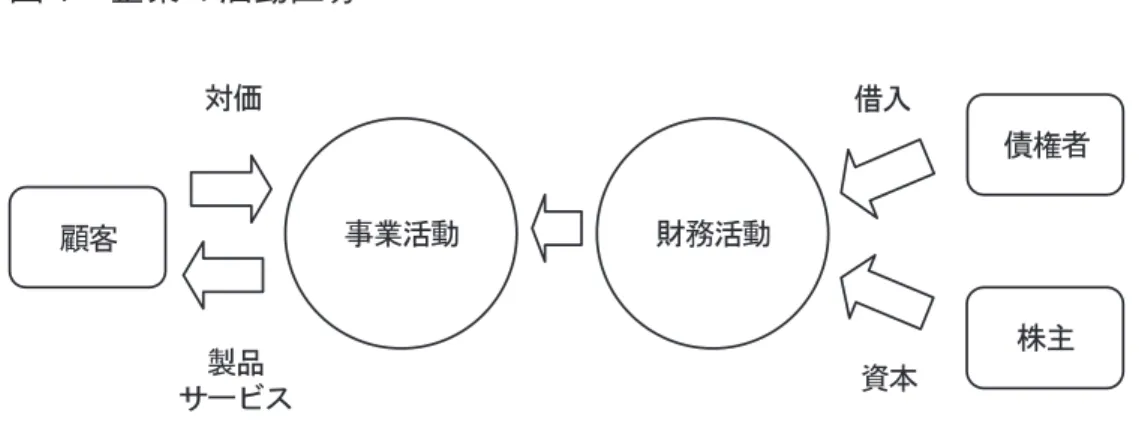

図 1 企業の活動区分

一般的である。財務活動を支えるのは,資金提供者である債権者と株主である。顧客との関係を含め,一 般的な企業の活動区分を示すと,図1のとおりである。

ここで,事業活動をどのように表現するかが問題となってくるが,一般には,事業活動の継続性を前提 としてのフローの報告が中心となり,利用者のビジネスモデルの評価に役立つ情報を提供することが会計 の主たる課題となる。そのような情報は,とくに時価主義によって生産される必然性はなく,むしろ一般 的には原価主義によって生産されている。他方,財務活動については,極論すれば負債のストック情報だ けで足りる。利用者は,会計から情報を得て事業活動の評価額を推定し21),その額から負債の価値を控除

することにより,株主資本価値を推定することができる。以上の関係を算式の形で示すと,次のようになる。

事業活動の評価額−負債の価値=株主資本価値

ここで,事業活動の評価額は,利用者それぞれにとっての期待値である。負債の価値は,財務諸表に よって公表される情報を利用しうる22)。したがって,株主資本価値も利用者の期待値であり,これを市場

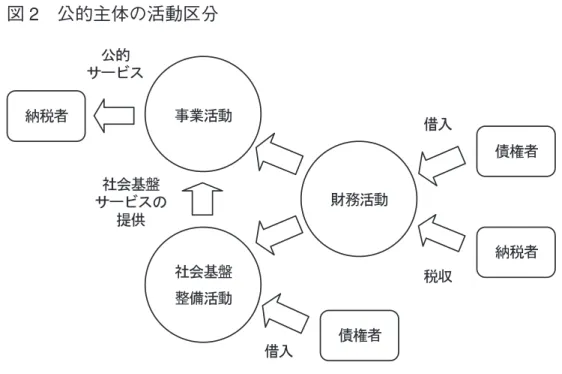

で形成されている株価と照らし合わせながら,利用者は自己の意思決定を改訂していくことになる。 他方,公的主体の場合,超長期的な視点から行う社会基盤整備活動を常時継続的に行う事業活動と分離 して考えることが多いようである。また,株主は存在せず,公的主体を支える納税者が税金を支払う仕組 みとなっている。債権者からの借入(公債の発行等)は,財務活動を支える局面と,社会基盤整備活動を 直接支える局面とにおけるものが考えられる。一般的な公的主体の活動区分を図示すると,図2のとおり

である。

21)たとえばオールソンモデル(Ohlson model)に代表されるように,純資産簿価に将来の超過利益の現在価値(のれん)を加算して事業活

動の価値を推定する方法などによる。

22)現行の国際会計基準等では,負債を含めた金融商品の公正価値が開示されている。わが国においても,平成22年3月31日以後終了す

る事業年度の年度末に係る財務諸表から,負債の公正価値が開示される予定である(平成20年3月改正企業会計基準第10号「金融商品

図 2 公的主体の活動区分

前述の企業の場合と比較すると,超長期的な社会基盤整備活動を分離している点が特筆されるが,超長 期的な活動を分離するか否かは,ある意味では相対的な問題である23)。

公会計では,公的主体の活動を支えるのが税収であり,まずは公的サービスの提供に必要なコストを計 算し,そのうえでどのようにコストを手当てしているのかを表示することが重要となる。企業会計におい て利用者の関心は株主資本価値の推定に集約されるが,公会計において同様のものを想定するとすればそ れは納税者の将来のコスト負担額となろう。この額をどのように推定するかをある程度モデル化しておく 必要があろう。

すなわち,公会計は,事業活動に関するフローとストックの情報を提供するが,利用者の側では,その 情報を得て事業モデルの評価を行う。企業会計とのアナロジーでいえば,事業の継続性を前提に,長期的 に要するマイナスの価値(将来にわたって公的サービスを提供するコストの現在価値)を,政策決定者(利 用者)が推定することになる。

すでに投資を行った社会基盤整備活動の額は,資産を構成する。事業活動に提供される将来のサービス の現在価値は,情報をもとに社会基盤ストックの現在価値として,利用者(政策決定者)が推定する(事 業活動が消費するサービスの価値は,前述の事業活動のマイナスの価値に加算される)。なお,社会基盤 整備活動に直接投入される借入資金がある場合には,負債の額を前述の社会基盤ストックの現在価値から 控除する。

一方,負債(公債)は,納税者の将来の負担を増加させることになる。以上から,納税者の将来のコス ト負担は,次のように表現されるであろう24)。なお,上述の企業会計の場合と比較した場合,事業活動の

23)企業の場合であっても,事業活動を営業活動と投資活動とに区分することが多いことからも明らかなように,企業における長期的な投

資活動を公的主体における社会基盤整備活動に相当するものと考えれば,両者の差異は小さくなる。しかしながら,公的主体の社会基盤 整備活動が想定する期間は,超長期にわたるものも少なくない。この点では,比較的短期的な投資回収期間を想定する企業との違いを認 識した方が合理的であろう。

24)このような企業会計とのアナロジーを重視した議論に対しては,異論も考えられるところである。たとえば,企業会計において利用者

コストの現在価値や納税者の将来のコスト負担額は,株主資本価値に対して正負の符号が逆になることを 想定していることに留意されたい。

事業活動のコストの現在価値−社会基盤ストックの現在価値+公債の価値 =納税者の将来のコスト負担額

再び企業の場合に戻ると,事業活動および財務活動に帰属するストック項目は,勘定形式では次のよう に整理される。

一方,フロー項目は,次のように表現される。

しかし,一般には,事業活動と財務活動に関するストック項目とフロー項目は,一定の観点25)に照らし

て,次のようにアレンジされる。

一方,公的主体のフロー項目は,次のようになる。

以上の検討から,指摘しうる点について言及したい。検討の視点は,企業会計と公会計の比較を通じた 相対化ないし一般化である。

企業会計における一般目的財務諸表としては,活動区分を統合した財務諸表が開示されてきた。すなわ ち,企業会計では,伝統的には,活動別ではなくすべての活動を一括してストックとフローを表示する方 式が採用されている。ストックとフローのそれぞれについて表示する財務諸表が,貸借対照表と損益計算 書である。

公会計でも,活動区分をしないで一括してストックとフローを表示すべきであるかというと,そうとも いえない面がある。実際に,公的主体の財務諸表(とくにフロー報告書)については,活動別に区分され た様式が採用または提案されることが多い26)。最も大きな要因としては,先に述べたように,公的主体の

26)なお,活動区分別のフロー報告にあたっては,活動区分間の取引をどのように表示するかという問題が生じる。たとえば,社会基盤整

規模が一体として管理することが困難なほどの規模に達していることが多いからであろう。しかしなが ら,一方において,全体を鳥瞰する観点も必要であり,公的主体全体のフローとストックの表示が必要と なる。したがって,当然のことではあるが,開示のあり方としては,全体と活動別の両者の視点がともに 満たされる必要がある。

すでに述べたように,企業会計においても事業活動と財務活動に区分した財務諸表が検討されている (IASB 2008)。事業活動については,会計的なフローとストックの情報を提供して投資家に企業価値の

推定(ビジネスモデルの評価)に役立つ情報を提供する。そのような情報は,原価主義に基づく情報で足 りる。他方,負債などの財務活動は,ストック情報のみでも足りる。投資家が自ら推定した企業価値から 負債の時価を差し引けば株主資本価値が求められるからである。

公会計においても,事業活動と社会基盤整備活動に関する情報は,原価主義に基づく情報で足りるであ ろう27)。公的主体の将来の状況を,原価ベースのフロー情報をもとに利用者(政策決定者)に推定させれ

ばよいからである。

本項における議論をまとめると,以下のとおりである。

> 企業会計においても公会計においても,報告主体の全体を鳥瞰する情報と活動別に区分された情報

が必要である。

> 事業活動および社会基盤整備活動については,活動の持続性を前提として,ストックとフローの両

者を有機的に関連づけて報告する必要がある。利用者の側で,この情報に基づいて事業活動等の評 価を行う。この情報は,原価主義に基づく情報で足りる。

> 財務活動については,主としてストックの価値に関する情報が必要である。

( 2 )複数の認識基準の設定

会計においては,損益計算書等の業績報告書に収益および費用(損益フロー)を認識するための認識基 準の設定が行われている。認識基準は,どのようなタイミングにおいて収益および費用を業績報告書に記 載するかを決定する役割を果たしている。

(ア) 資本フローと損益フローの区分

まず,企業会計においては,純資産を増減させる要因を資本フローと損益フローに区分する考え方が採 用されてきた。これは,企業の所有主からの拠出と所有主への分配は,当該企業の業績を構成しないとい う考え方に立脚している。この場合に重要とされる前提は,所有主が企業に対して持分を持つことである。

すでに述べたように,公会計に企業会計を導入するという議論を行う際には,しばしば純資産に影響を 及ぼすフローを資本フローと損益フローに分けて,損益フローによってのみ業績報告を行うということが 主張される。この主張に対しては,公的主体においては企業にとっての株主のような所有主が存在せず, 資本フローの概念を導入することはできないと主張されることもある。

典型的には,税収の問題が指摘できる。税収を収益(損益フロー)とするか資本フローとするかという 議論が行われている。これは,フロー報告書をどのように作成するかに影響を及ぼす。税収を資本フロー

27)さらに,社会基盤整備活動については,完全な発生主義会計を適用する意義が乏しいことも指摘されている(Plummer, et al. 2007)。一

般に,超長期的な発生主義に基づく期間配分は,フロー情報の有用性を低下させるといわれており,超長期的な活動に対してはむしろ現 金主義的な会計処理の方が適切である場合も多いと考えられる。実際,社会基盤資産に対しては,当期の現金支出額を収益的支出(期間

費用)として処理する取替法やGASB第34号でいう修正アプローチ(modified approach)といった,現金主義的な会計処理が採用されて

とする場合には,これを業績報告書から除外して,残りの損益フローである費用(費用から回収される収 益は控除する)を表示する行政コスト計算書のような計算書が作成される。一方,税収を収益とすれば, 費用を補償する収益をともに表示する損益計算書のような計算書が作成される。

また,インフラ資産の会計処理においても,当該資産の減価償却費を損益計算書外の報告書において表 示する考え方もある。インフラ資産の取得によって社会資本が形成され,これを資本取引とみればこれに 関連して発生する減価償却費の発生も資本取引とみるという考え方も主張しうる。もちろん,企業会計で は,減価償却費は費用(損益フロー)とされる。

資本フローと損益フローの区分問題は,貸借対照表の正味財産の区分の問題と密接に関連している。公 会計においては,現在のところ,正味財産を区分する考え方の採否およびその方法についても意見が一致 している状況にはない28)。

問題は,税収を含めた資源提供に関する長期の拘束性をどのように表現するかである。企業会計では, 拠出資本とする選択肢があるが,公会計(公企業の会計は除く)ではそのような選択肢はとりにくい。拠 出資本とするためには,所有主からみた持分の存在が重要であり,公会計では持分の存在を前提とはして いないからである。さらに,あるフローを資本フローとすることは,当該フローを業績報告の対象から永 久に除くことを意味している29)。持分が存在しない公会計では,拘束性の高いフローであっても,拘束性

が解けて当該公的主体に(提供者に持分を与えることなしに)帰属することとなった場合には,損益フロー として扱うタイミングが生じうる。にもかかわらず,資本フローとして扱うことは,会計処理の柔軟性を 失うことになる。資源提供に関する長期の拘束性を表現するためには,資本フローとして扱うことにより 認識の柔軟性を喪失するよりも,損益フローとして扱いながら認識のタイミングを工夫することによっ て,このような課題に対処しうると考える。

(イ) 指定正味財産と一般正味財産の区分

この点において,有力な解決法は,民間非営利法人の会計を参考にすることによって得られるのではな いかと考える。すなわち,非営利法人会計では,非営利法人に対する所有主の持分を前提としていないと いう点で公会計と類似しており,さらに税収と同様に継続的関与を留保した寄付金等の収入を収益として どのように期間配分して業績報告を行うかが切実な問題となっているからである。

非営利法人会計においては,株主等の所有者が存在していないので,基本的には資本の拠出という考え 方はとらず,企業会計の仕組みに照らして表現すれば,正味財産は留保利益のみから構成される。した がって,正味財産を増減させる項目はすべて当期の業績報告書に記載されることになる30)。

しかしながら,民間非営利法人会計においては,企業会計でいう留保利益を複数の層に区分する考え方 を採用している。たとえば,わが国の公益法人会計基準では,正味財産を指定正味財産と一般正味財産と

28)正味財産を区分する考え方を採用しているものとしては,たとえば,国際会計士連盟(IFAC)の公会計委員会(PAC)が2000年に公表

した研究書第11号があげられる。そこでは,正味財産が資産から負債を控除した差額として定義され,その内容は拠出資本,留保利益お

よび評価差額によって構成されるとしている(PAC 2000, 236)。企業会計において正味財産を拠出資本と留保利益に区分する理由は,株

主からの資本の拠出は企業の業績を構成しないという考え方によっている。もちろん,それは期間利益の計算の局面において要請される 課題であり,ある一定時点におけるストックの状態を表現するためには必ずしも必要でないと主張されることもある。にもかかわらず, 拠出資本(資本金および資本剰余金)と留保利益(利益剰余金)とを区別するのは,当該企業が過去に稼得した期間利益の累計額から配 当の累計額を控除した額を示すことによって,当該企業の財務的な履歴の一部を要約表示するためと考えられる。

29)資本フローとすることの会計的な帰結については,川村(

2004)を参照。たとえば,税収をすべて資本とすれば,それが正の値で累積

する一方で,事業活動を遂行するためのコストは負の留保利益として累積していく。

30)このため,わが国の公益法人会計基準では,損益計算書ではなく,正味財産増減計算書が作成される。米国FASB基準でも,非営利法

いう,2つの層に区分する考え方が採用されている。また,米国FASB基準では,正味財産は,永久拘束

正味財産,一時拘束正味財産および非拘束正味財産の3つの層に区分されている(FASB 1993)。

非営利法人の場合,寄付者からの寄付が非営利活動の主たる財源となる。寄付者からの寄付は,多くの 場合,一定の制約が付されていることが多い。制約が課された寄付は,指定正味財産の増加として取り扱 い,貸借対照表において指定正味財産の区分にその累計額を記載するとともに,この制約の解除に照らし て指定正味財産から一般正味財産への振替を行うという構造となっている。この構造には,一般正味財産 増減の部において記載される非営利法人の当期の業績として積極的に含めるべき項目を選択する機能が期 待されている。とくに収益と費用の対応関係を確保するためには必要な構造である。

たとえば,この考え方を公会計に適用して,社会基盤資産へ投資された財源を(法令または納税者の意 図に従って)指定正味財産として区分することも考えられよう。この場合,社会基盤資産の使用に伴って, 減価償却費を計上するとともに,指定正味財産として拘束された財源が一般正味財産へと振り替えられる ことになる。業績報告書においては,減価償却費と当該振替額が表示され,両者が相殺しあうことが理解 できる。

税収の会計処理を定めるIPSAS第23号においては,広い意味での拘束(stipulation)が条件(condition)

と制約(restriction)に分けられている(IPSASB 2006 b)。条件とは,資産の使用のための要件で,これを

満たさなければ移転された資産の返還義務を負う。したがって,会計上も資産の認識とともに負債の認識 を伴う。制約は,これが満たさなければ返還する義務を負うというものではなく,したがって,負債は認 識されない。つまり,拘束の度合いを負債を認識するかどうかで反映させる会計処理である。もちろん, 税収を資本とすれば,負債から収益への振替はできないのであるが,非営利法人会計の枠組みを利用すれ ば,条件よりも弱い制約を正味財産の区分によって表現させることも可能となる。

公的主体の業績の認識基準については,正味財産全体の増減と一般正味財産の増減というように,複数 のレベルでこれを設定することがフロー報告による業績表示の柔軟性を高めることに寄与すると考え る31)。

本項における議論をまとめると,次のとおりである。

> 企業会計と同様,公会計においても,業績報告のために複数の認識基準を設定することが有効である。

> 資本フローは,業績報告と無関係の正味財産の変動を分離する役割を果たしているが,持分概念の

ない公的主体においてはその存在を想定することは難しく,また,会計処理の柔軟性を失わせる。

> 公的主体の損益フローについては,非営利法人会計において採用されているように,正味財産を指

定正味財産と一般正味財産に区分することによって,複数の認識基準による柔軟な業績報告が可能 となる。

5 .おわりに

本稿では,公会計と企業会計の概念フレームワークについて,両者を統合する視点から共通点と相違点 を識別し,さらにそうした作業を通じて得られた知見から,上位の概念からみて矛盾しない公会計におけ

31)企業会計においても,純資産の増減(資本取引から生じるものを除く)によって表現される包括利益と,純資産の内部を構成する株主

資本の増減(拠出資本と実現した利益の留保額)の増減(同様に資本取引から生じるものを除く)によって表現される純利益の,2つ業

績指標を開示する考え方が採用されるようになってきている。これは,本稿で主張するように,複数の認識基準による業績開示の考え方

るフロー報告のあり方について検討してきた。

そこで得られた結論は,公的主体に適合した活動区分に基づいて財務諸表を開示すること,企業会計に おける資本フローの考え方を採用しないこと,損益フローを複数の認識基準によって識別することが,一 見すると企業会計と異なると考えられる一方で,公会計と企業会計とに共通する考え方とは矛盾するもの ではないことである。つまり,公会計のあり方を企業会計との対比で考える場合には,企業会計との直接 的な比較よりも,公会計と企業会計とに共通する統合的な概念との照合を通じて考えなければならな い32)。さらには,公会計と企業会計との調整に際して,いわば中間的な解として非営利法人会計の考え方

も参考になりうることも示した。

現在,発生主義会計によって作成された公的主体の財務諸表をどのように利用するかが大きな課題と なっている。すでに述べたように,発生主義会計が提供する情報の最大の特徴は,将来の予測がしやすい という点にある。企業会計では,利用者が財務諸表から情報を得て,将来のキャッシュ・フローを予測し た上で,企業価値を推定する。公会計では,財務諸表から得られる情報に基づいて,公的主体の将来の サービス提供能力を評価し,政策決定に反映させる。発生主義会計は,一定の持続可能性を前提に,利用 者が経済主体のビジネスモデルを評価するのに役立つ情報を提供するものである。

今後の公会計の制度設計に関する議論では,企業会計の考え方の中から,公会計に採用すべきものとす べきでないものとを峻別することが求められる。その基礎を公会計と企業会計との統合的な概念が提供す るはずである。

参考文献

Chan, J.L.(2009)A comparison of government accounting and business accounting. International Journal on Governmental Financial Management 9(1): 9-38.

Federal Accounting Standards Advisory Board(FASAB)(1993)Statement of Federal Financial Accounting

Concept No. 1, Objectives of Federal Financial Reporting. Washington, D.C.: FASAB.(藤井秀樹監訳,

『GASB/FASAB公会計の概念フレームワーク』,中央経済社,2003年)

――――(1995)Statement of Federal Financial Accounting Concepts No. 2, Entity and Display. Washington, D.C.: FASAB.(同上訳書)

――――(1999)Statement of Federal Financial Accounting Concepts No. 3, Management’s Discussion and Analysis. Washington, D.C.: FASAB.(同上訳書)

――――(2003)Statement of Federal Financial Accounting Concepts No. 4, Intended Audience and Qualitative Characteristics of the Consolidated Financial Report of the United States Government. Washington, D.C.: FASAB.

Fédération des Experts comptables Européens(FEE)(2008)Position Paper,Implementation of Accrual Account-ing:The Impact on Public Sector Audit. Available at http://www.fee.be.

32)

Chan(2009)では,企業会計と公会計とのコンフリクトを解決する態様(modalities)として,調和(harmonization),統合(convergence),

Financial Accounting Standards Board(FASB)(1980)Concepts Statement No. 4, Objectives of Financial

Re-porting by Nonbusiness Organizations. Stamford, Conn.: FASB.

――――(1985)Concepts Statement No. 6, Elements of Financial Statements―a replacement of FASB Con-cepts Statement No. 3(incorporating an amendment of FASB Concepts Statement No. 2). Stamford, Conn.: FASB.

―――― (1993)Statement No. 117, Financial Statements of Not-for-Profit Organizations. Norwalk, Conn.: FASB.

Governmental Accounting Standards Board(GASB)(1987)Concepts Statement No. 1, Objectives of Financial Reporting, Stamford, Conn.: GASB.(藤井監訳,前掲訳書)

――――(1994)Concepts Statement No. 2, Service Efforts and Accomplishments Reporting. Norwalk, Conn.: GASB,(同上訳書)

――――(2008 a)Proposed Statement of Governmental Accounting Concepts, Service Efforts and Accomplish-ments Reporting. Norwalk, Conn.: GASB.

――――(2008 b)Request for Response, Suggested Guidelines for Voluntary Reporting of SEA Performance In-formation. Norwalk, Conn.: GASB.

International Accounting Standards Board(IASB)(2008)Discussion Paper, Preliminary Views on Financial Statement Presentation. London, U.K.: IASCF.

International Federation of Accountants(IFAC)Public Sector Committee(2000)Study 11, Government Finan-cial Reporting: Accounting Issues and Practice. New York, NY: IFAC.

International Public Sector Accounting Standards Board(IPSASB)(2006 a)IPSAS 1, Presentation of Financial Statements. New York, NY: IFAC.

――――(2006 b)IPSAS 23, Revenue from Non-Exchange Transactions(Taxes and Transfers). New York, NY: IFAC.

――――(2008)Consultation Paper,Conceptual Framework for General Purpose Financial Reporting by Public Sector Entities. New York, NY: IFAC.

Plummer, E., P.D. Hutchison, and T.K. Patton(2007)GASB’s governmental financial reporting model: Evidence

on its information relevance.The Accounting Review 82(1): 205-240.

Premchand, A(1995)Effective Government Accounting. Washington, D.C.: International Monetary Fund. Walker, D.M.(2004)The debt no one wants to talk about. The New York Times. February 4, 2004.

Wynne, A.(2004)Is the Move to Accrual Based Accounting a Real Priority for Public Sector Accounting?

London, U.K.: The Association of Chartered Certified Accountants.

――――(2008)Accrual accounting for the public sector―A fad that has had its day? International Journal on Governmental Financial Management 8(2): 117-132.

東 信男(2006)「省庁別財務書類の課題と展望」会計検査研究33:289-301.

川村義則(2004)「負債と資本の区分問題の諸相」金融研究23(2):73-103.

――――(2005)「非営利法人会計における業績報告―新公益法人会計基準を中心に―」龍谷大学経営学

論集45(3):225-234.

桜内文城(2004)『公会計―国家の意思決定とガバナンス』NTT出版.

総務省新地方公会計制度実務研究会(2007)「新地方公会計制度実務研究会報告書」総務省.

原 俊雄(2005)「公会計の企業会計化に関する再検討」会計検査研究32:11-22.

藤井秀樹(2003)「公会計の概念フレームワークとその諸特徴に関する検討―アメリカにおける動向とそ

のわが国への示唆―」IMES Discussion Paper No. 2003-J-18.日本銀行金融研究所.

古市峰子(2004)「非営利法人による財務報告の特徴―財務・ガバナンス構造との関連性を中心に」金融

研究23(2):105-152.

宮田慶一(2001)「政策評価と公会計改革のあり方」金融研究20(1):101-126.